专题:新浪财经上市公司盘问院

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘问院

作家:昊

尽管2023年新能源汽车产业增速已出现较着回落,但仍有上市公司陆续逆势跨界。

日前,大亚圣象发布公告称,策画在广西壮族自治区百色市投资新建年产12万吨厚度低于0.5mm铝板带和4万吨电板箔形势,形势总投资约21.4亿元,开导周期20个月。

按策画,上述形势分两期实际:一期为新建年产12万吨厚度低于0.5mm铝板带形势,预测2024年建成投产;二期为新建年产4万吨电板箔形势,预测2025年建成投产。

大亚圣象示意,本次投资是基于公司内在发展需求及商量产业发展机遇所作念出的策略性聘请,完结公司在电板箔铝加工领域的产业布局,为公司带来新的利润增长点。

事实上,在国内房地产商场参加零过期,大亚圣象的家居讳饰主业已吞并五年利润下滑,同期存货和应收账款盘活等贪图走弱,反应出公司盈利才调解营运才调无间零落,业务转型确已一衣带水。

可是,锂电板铝箔行业策画和在建产能足够严重,且制造开导价钱上流,一朝驱动投资,扩产形势难以驱逐或变更。洽商到鼎胜新材(维权)等龙头企业长年看护在极低的利润率水平,大亚圣象斥资逾20亿,倾其系数跨界锂电,到底是看好行业远景和本身竞争力,如故另有所图?

盈利才调营运才调无间零落 家居讳饰主业堕入逆境

大亚圣象诞生于1999年,旗下领有“圣象”地板和“大亚”东说念主造板,曾是我国东说念主造板和地板行业的龙头企业之一。

可是,跟着国内房地产商场步入景气下行期,存量竞争之下,家居讳饰业内卷加重,大亚圣象近几年来策划压力不竭增大。

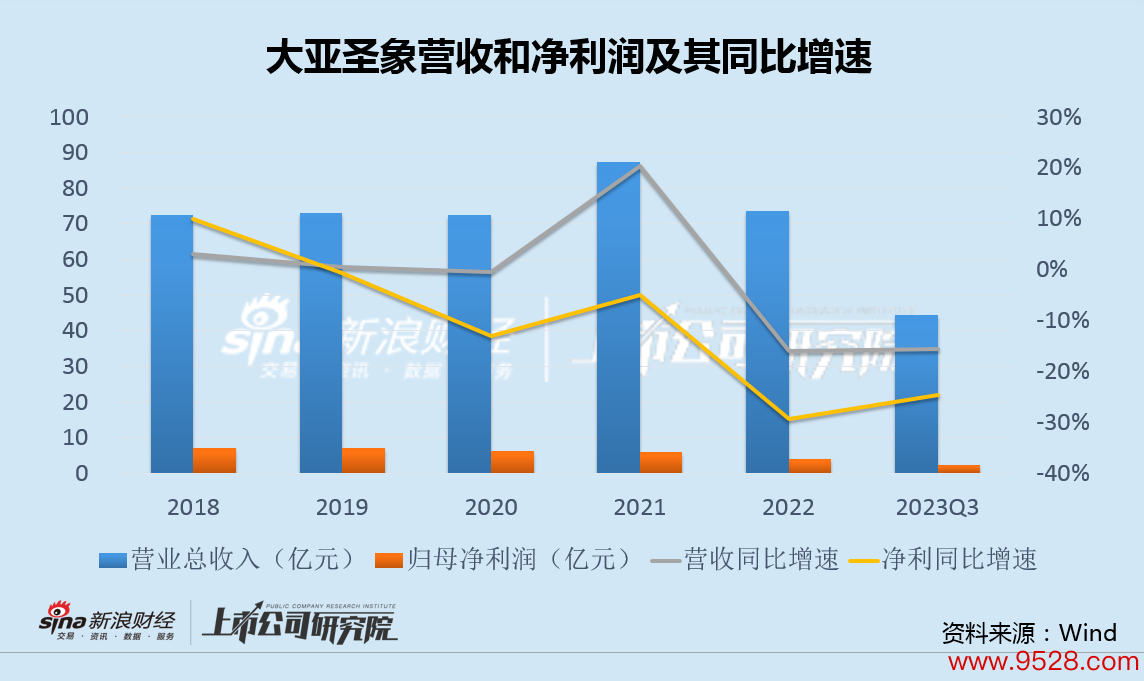

2018年至2022年,大亚圣象买卖收入总体看护在70多亿元,2023年前三季度为45亿元,同比下滑16%。

营收界限停滞不前的同期,公司功绩却不竭下滑。2018年至2022年,大亚圣象归母净利润从7.25亿元下落到4.20亿元,2023年前三季度为2.44亿元,同比下落25%,功绩已吞并第五年下滑。

除功绩比年下滑以外,更让东说念主担忧的是公司部分财务和营运贪图。

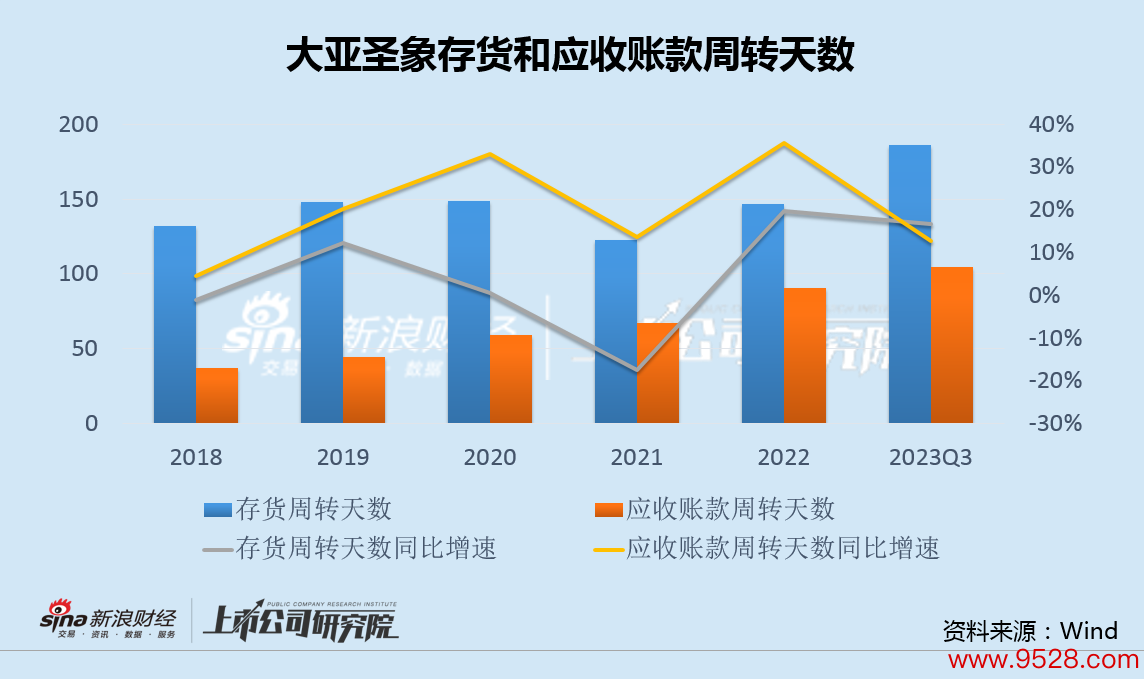

数据裸露,2018年至2022年,大亚圣象存货账面余额从17.50亿元攀升至23.02亿元,吞并四年增多,2023年三季度末也看护在22.21亿元的高位;存货盘活天数也从2018年的132天逐步高潮至2022年的147天,2023年前三季度陆续增至186天,同比增多17%。

此外,大亚圣象应收账款和应收账款盘活天数也无间攀升,尽头是应收账款盘活天数从2015年于今,吞并8年同比增多,足见公司遥远濒临的回款压力。

盈利才调解营运才调无间零落下,大亚圣象主业转型已一衣带水。可是,公司倾其系数跨界锂电的有策画,如故让商场感到不安。

倾其系数跨界转型 是自信爆棚如故另有所图?

公告裸露,大亚圣象策画在广西百色市投资新建年产12万吨厚度低于0.5mm铝板带和4万吨电板箔形势,形势总投资达21.4亿元,而这一金额很是于公司2023年三季度末的账面一齐货币资金,可谓为了转型铝金属加工和锂电行业倾其系数。可是,转型远景却令东说念主担忧。

领先,从行业层面看,锂电板铝箔行业策画和在建产能已严重足够。

把柄中国有色金属加工工业协会统计,2020年,国内电板铝箔产量约为7万吨,2021年产量为14万吨,2022年产量为28万吨,每年同比增长高达100%,是铝箔居品中增长最快的品种。

此外,据不统统统计,2023年国内有电板铝箔形势扩产策画的厂家有鼎胜新材、华北铝业、天山铝业等,电板铝箔在建和已策画形势年产能整个约达135万吨。

而自2023年以来,以能源类为主的电板厂产量急剧下滑,导致产业链上游各个工场的订单严重不及,开工率低的问题尤为隆起。洽商到现在电板铝箔分娩厂因为预定了开导尤其是上流的入口开导,半路废弃就意味着多量亏空,由此将导致冷酷的行业竞争。

其次,从公司层面看,算作从家居讳饰业跨界的大亚圣象,其居品竞争力怎样也存在很大疑问。

据了解,由于名义质地、板形质地、面密度、端面质地和力学性能等方面存在时间壁垒,我国电板铝箔行业商场聚首度较高,前三名占比超70%。其中,鼎胜新材算作行业龙头,2022年电板铝箔产能约12万吨,以43%的商场占有率位居第一。

可是,等于这么一家行业龙头上市公司,鼎胜新材近三年的净利率分辨为-0.13%、2.35%和6.40%,仅略高于盈亏均衡线。大亚圣象蹧跶一齐现款跨界转型,究竟有多大把执?

需要珍重的是,上述铝加工和锂电铝箔形势与大亚圣象控股鼓励或将产生关联来回及同行竞争。

公开费事裸露,大亚圣象的控股鼓励大亚科技集团有限公司(以下称“大亚集团”)主业包括铝箔居品的研发、分娩与销售,但在国内惟巧合间实力与居品性量顶尖的少数企业好像外售优质铝板带,大亚集团并无自有配套的上游铝板带分娩线。

大亚圣象的铝板带形势投产后,大亚集团有可能向大亚圣象采购铝板带,以烦扰其分娩所需,从而组成关联来回。

此外,大亚圣象二期电板箔形势建成后,预测新增年产4万吨电板箔业务,也将导致公司与其控股鼓励大亚集团策划的业务部分重合而组成同行竞争。

值得一提的是,收场现在,大亚圣象控股鼓励大亚集团已质押1.96亿股公司股份,占其持有的股份比例达77.10%。大亚集团的资金职责似乎并不轻。

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:公司不雅察万博max官网