文| 数读交易

1999年,中国互联网掀翻了第一波创业大潮。唐越亦然这波波澜中的一份子,只不外比起马云、李彦宏、周磊、张向阳,唐越这个名字略显有数。

华尔街摸爬滚打7年的唐越,与团队共同创立艺龙网,这个平台在其后很长本领内齐是携程蹙迫敌手。

2006年,把艺龙告捷带上市的唐越辞去CEO,省心当起了投资东说念主。然则8年后,面临互联网金融的大潮,他再次涉水,创立了如今的小赢科技。

P2P昌盛本领,小赢科技并不算头部,却在行业出清的轰动中存活了下来,时于当天,唐越依然领有91.5%的投票权,紧紧掌控着公司。

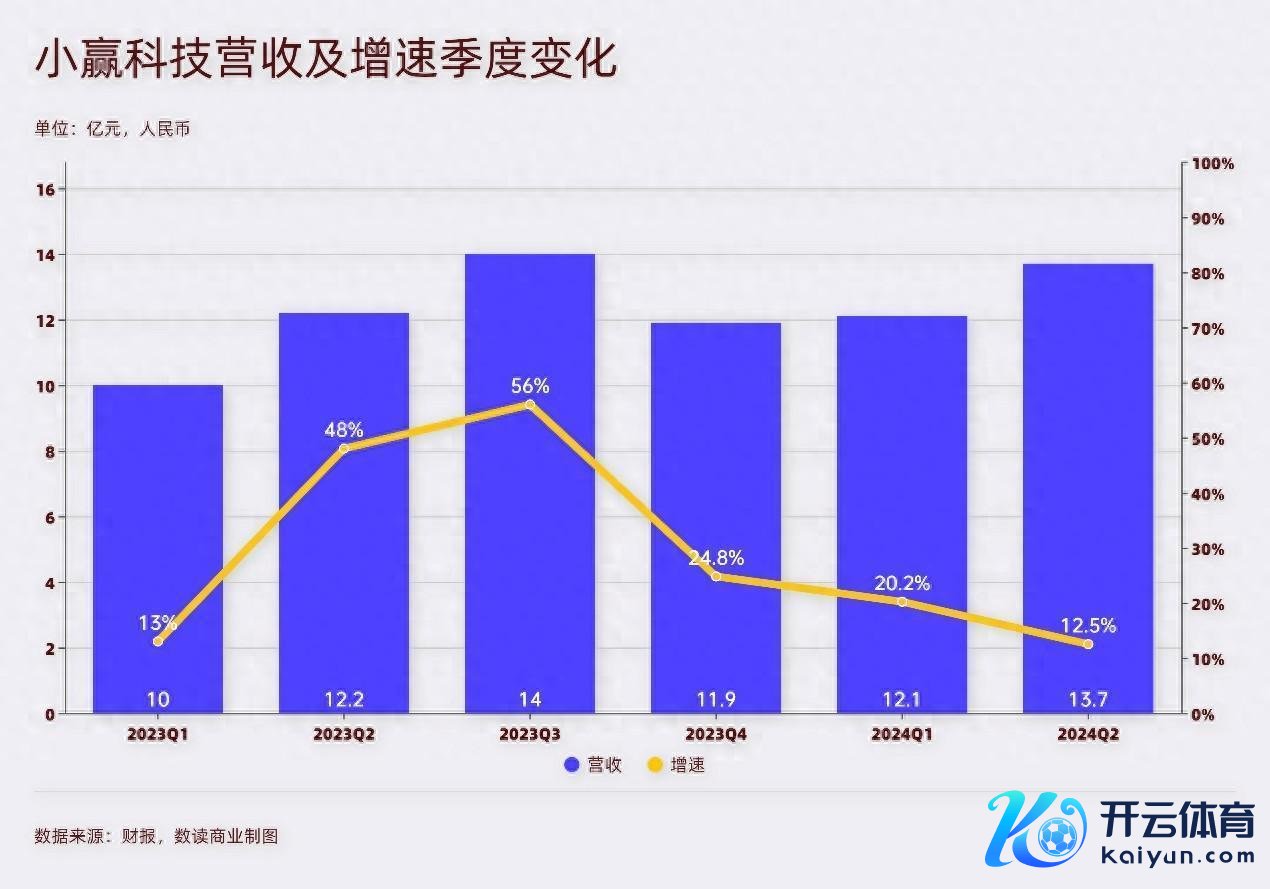

本年上半年,小赢科技达成了营收利润的双增长,何况增速齐是两位数。

成交下滑无碍收获

小赢科技可能是当今为数未几能保持营收利润双双增长的助贷平台。

下行周期,活跃借款东说念主的风险意志偏向保守,风险承受智商也会下滑,这个大前提下,小赢的借款东说念主从147万增多到164万,增多了11%。

本年二季度,小赢科技营收13.7亿元,同比增长12.5%。从2022年四季度于今,小赢齐保持了营收的两位数增长。

净利润的阐扬愈加亮眼,净利润4.2亿元,同比增长13.4%。小赢的营收不到信也科技的一半,净利润却达到了后者的四分之三。对比其他平台,维信金科、乐信、信也科技、嘉银科技、宜东说念主智科净利润分离下滑了60.2%、53.2%、15.6%、15.7%、6.1%。足以见得,小赢科技的净利润阐扬相配越过。

净利润的越过阐扬,助推小赢的净利润率达到30.3%,这是2019年行业出清以来的新高。基本不错论定,小赢呈现了逆周期的增长阐扬。

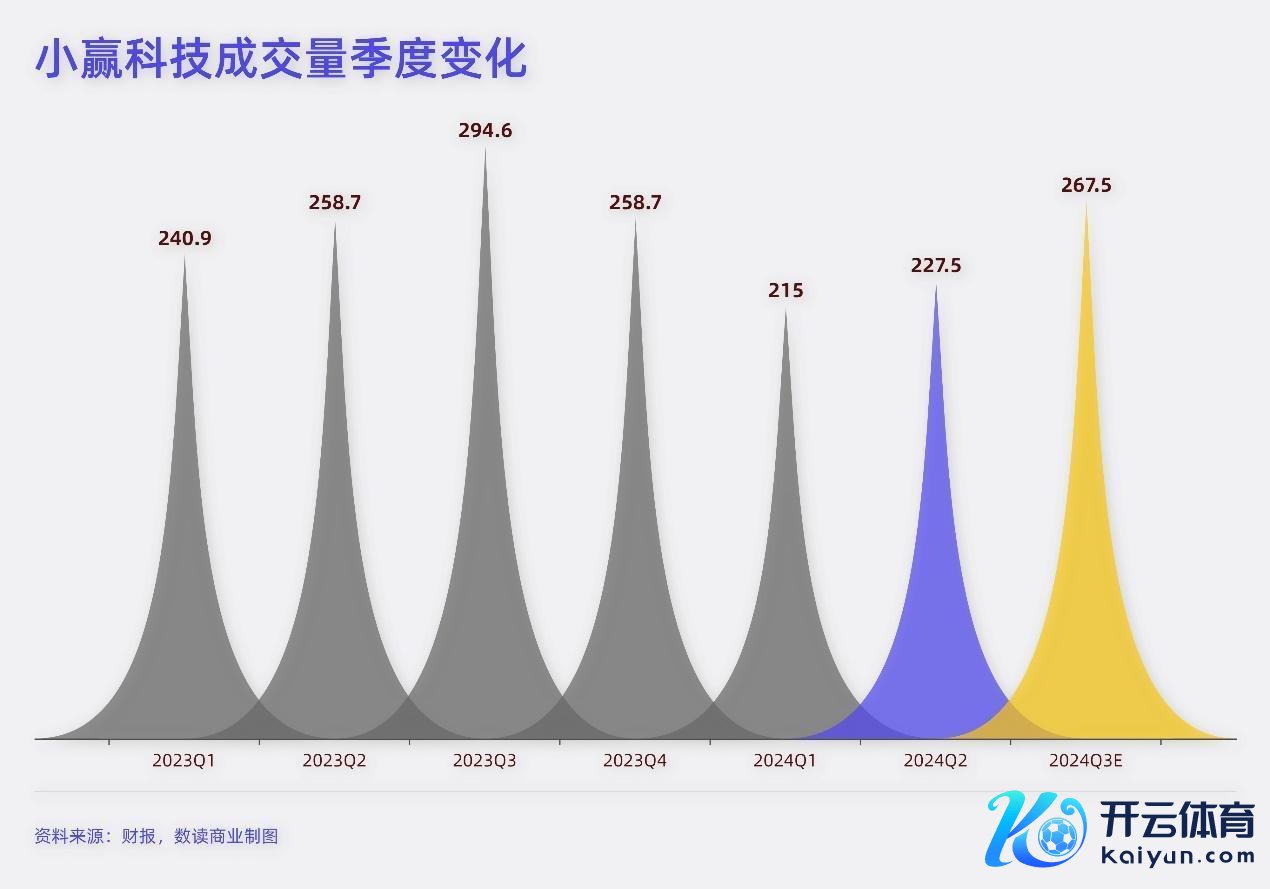

借款东说念主增多是允洽现时周期特质的,同期,借款领域下落也允洽这个周期的特色。二季度,小赢促成和披发的贷款总数为227亿,同比下滑12%。

但促成贷款下滑并不影响小赢的收入增长,这就需要拆解来看。小赢的营收组成包含贷款便利化干事费、贷后干事费、融资收入、其他收入。

新业务增多了小赢的营收。2023年启动增多了担保收入,本季度孝敬了4560万。

下行周期镌汰了提前还款智商,增多了贷款余额,这导致小赢的主营业务齐有昭彰增长。贷款便利化是主营,7.3亿营收增长了2.3%,这主如果预期提前还款率有所下落,提前还款减少会增多利率,也就相应增多小赢的收入。平均贷款余额增多导致融资收入增至3.5亿,同比增长28%。贷款后干事费1.5亿,同比增长10.2%,主如果前几个季度贷款数目增多的蕴蓄效应。

在策划主义上,小赢的数据亮眼,不外平均贷款余额增多、提前还款率镌汰,这是现阶段风险的一个外皮阐扬。

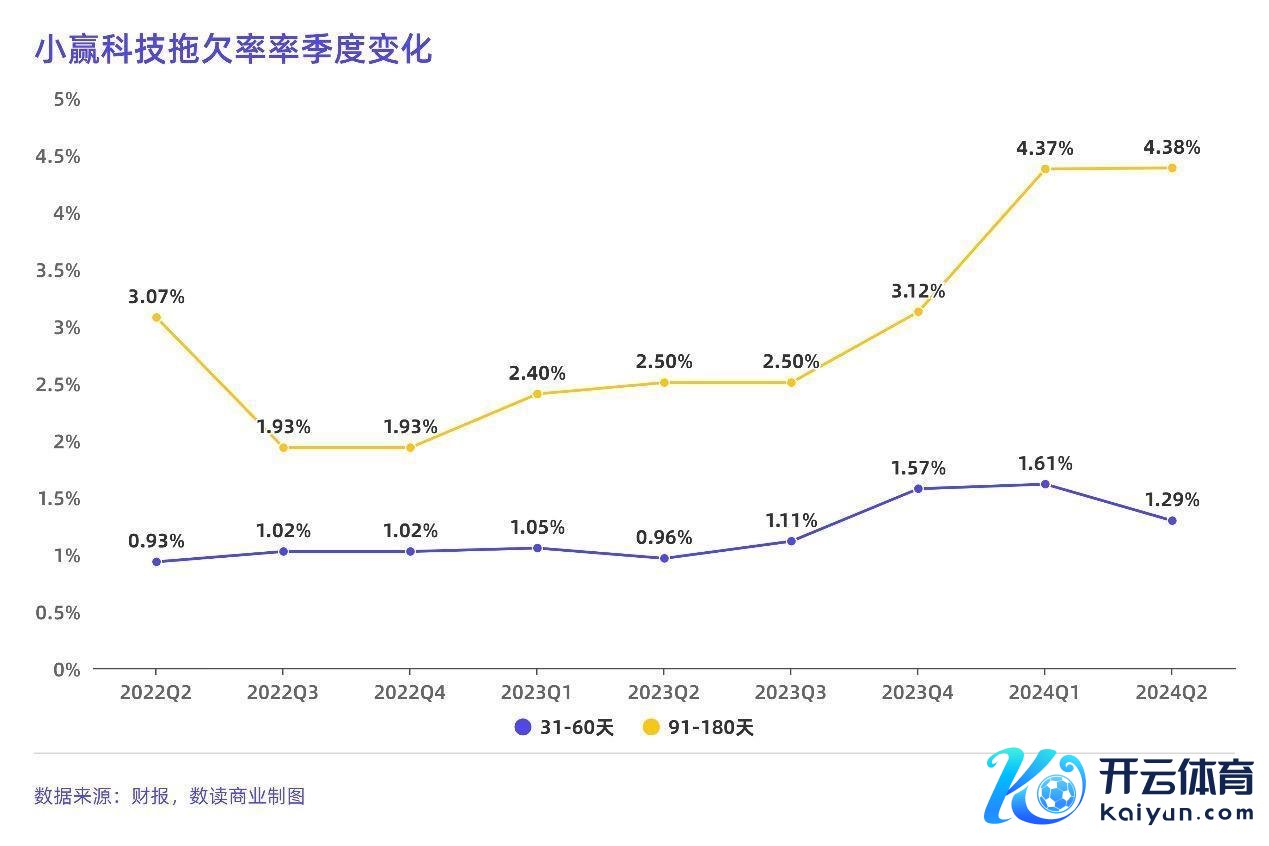

坏账率增多

小赢的坏账王法并不睬思。

二季度末,小赢科技过期31-60天及91-180天的未偿贷款的拖欠率分离为1.29%和4.38%。纵向对比,这三项数据在最近三个季度齐有昭彰增多。30-60天过期率畅达四个季度高于1%;90-180天过期率更是达到了历史新高。

横向对比,信也科技二季度90+过期率在2.65%,远低于小赢科技。乐信30+过期率不到1%,90+过期率3.7%,也低于小赢。维信金科的30-90天过期率较高,不外90+过期率为3.82%。嘉银科技180天以上的过期率为2.6%。与之比拟,小赢科技的过期率算比较高。

小赢科技的主要居品卡贷面向年青浪掷者,最高授信5万元,最多12期,允洽小额散播的特质,表面优势险并不大,但昭彰小赢科技的坏账率阐扬并不好。

在这个配景下,小赢却示意,财富质料有所改善,决定放宽对贷款量的严格王法,展望贷款量将鄙人半年徐徐归附。从环比角度,本季度的贷款量也曾比一季度有了增长。小赢展望,三季度会进一步增多到260亿-275亿之间,将达到了前年的平均水平。

过期率在增多,小赢却进一步放宽容款量,平台的风控压力可能会进一步普及,值得提防的是,甩手2023年末,小赢的风险处罚东说念主员惟有47东说念主,是东说念主员领域第二小的工种,风险王法的难度昭彰更高,付出的资本可能也会更大。

二季度,小赢发起和干事用度4.2亿,同比增多19.1%,主如果由于前几个季度的贷款量增多的蕴蓄效应导致催录取度增多。应收贷款拨备9590万元,同比大幅增长73%,主如果公司持有的应收贷款增多。

这项数据预示着,跟着接下来贷款量的增多,在风控东说念主员领域并不算大的情况下,小赢的资本王法可能会是承压,平台的风险把控也需要更严慎。

5名市集闯六合

小赢科技示意,要点仍然是可连接盈利智商。“起劲于于盈利增长,同期探索多样路线,进一步提高推动答复。”

按照股权看,小赢的投票权调理在处罚层手里,股权也齐被处罚层掌捏,其中,唐越掌捏了36.79%的股权,提高推动答复,最大的受益者无疑等于唐越。

伙同最近几年的财报看,助贷行业盈利并不辛勤。由于仅仅对接借款端,平台不需要为放贷资金付出大领域的利息资本,因此当今主要的平台齐保持正经的盈利。从这个角度看,小赢科技保持盈利细目性很高。

从策划来看,小赢的理念又与其他平台有很大区别。小赢将营业资本和用度开支伙同到了沿途,因此,在财务报表上,莫得销售开支、研发开支等面孔,惟有发起和干事用度、借款东说念主得到和营销用度、应收贷款拨备、或有担保欠债计提等面孔。

发起和干事用度类比于营业资本,借款东说念主得到和营销用度类比于销售用度。二季度,借款东说念主得到和营销用度下落了2.6%,表现小赢在压缩销售用度。本色上,最近两年,小赢的市集营销部门可能也曾名存实一火,2022年和2023年底,小赢科技齐惟有5名市集营销部门职工。与之比拟,宜东说念主智科、信也科技等,销售东说念主员齐是最多。虽然,也有可能与组织处罚联系,比如把销售纳入到了业务中,冒失径直启用外包团队,无论何种原因,小赢对获客的注重难以与竞争敌手比拟。

与此同期,现如今助贷平台巨额在寻求向国外拓展,信也科技径直在财报中将国际业务单独列出,而小赢科技却莫得说起国外业务。在业务板块上又少蹙迫的增长能源。

这一系列迹象标明,小赢科技并莫得进一步扩大领域进入新业务的洽商,基于现存业务,挖掘用户价值,答复推动等于公司的干线。只须王法好风险,公司事实上也曾处于躺赚阶段。