【大河财立方 见习记者 夏晨翔】上交所官网信息显现,武汉新芯集成电路股份有限公司(以下简称新芯股份)科创板IPO于近期获受理。

以半导体晶圆代工为主贸易务的新芯股份,亦然沪市本年以来第二家获受理的IPO企业。本次IPO,新芯股份拟召募资金48亿元,募投形状共计投资额度高达310亿元。

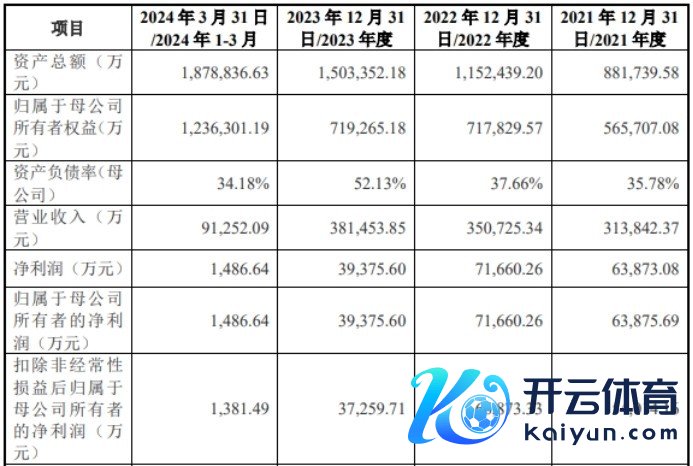

招股阐发书显现,比年来,为扩大分娩筹谋,新芯股份非流动欠债正逐年增多,永恒借债由2022年末的4.4亿元大幅增至本年一季度末的30.88亿元。但其产能利用率和居品销量却呈现出下落态势。2023年,归母净利润更是下落45.05%。

此外,新芯股份曾为填补闲置代工产能而增多的自有品牌NOR Flash居品业务,营收占比也正在逐年下落。此类居品联系手艺曾来自第三方企业授权。当今,新芯股份是否已自主掌捏联系居品的中枢手艺、在授权到期后又是否领有沉寂研发的能力,王人值得暄和。

在此配景之下,新芯股份这次IPO召募大额资金以引申产能的必要性,一样值得探讨。

归母净利润下落45.05%

贵寓显现,新芯股份是一家半导体特质工艺晶圆代工企业,业务主要聚焦于特质存储、数模羼杂和三维集成等范围,可提供基于多种手艺节点、不同工艺平台的种种半导体居品晶圆代工。

2021年至2023年度,新芯股份完结营收鉴别为31.38亿元、35.07亿元、38.15亿元,呈现不息增长态势。但归母净利润自2022年的7.17亿元降至2023年的3.94亿元,降幅达45.05%。

对此,新芯股份暗意,论说期内,公司贸易收入举座呈现增长趋势,主要收获于居品种类及应用范围丰富、政策客户互助潜入、公司产能延迟、不息鼓舞居品研发及迭代升级等要素。跟着贸易收入限度的上升,公司贸易老本也有所增多。论说期内,公司归母净利润受行业周期性影响,呈现出一定的波动。

贸易老本增多也导致新芯股份毛利率下滑。2023年度,其主贸易务毛利率为22.55%,较上年下落15.28个百分点。其中,晶圆代工业务毛利率下落22.71%,自有品牌业务毛利率下落25.74%。

新芯股份称,晶圆代工业务毛利率下落主要系公司产能增多,新产能处于爬坡阶段,同期受行业周期性波动影响,产能利用率较上年度下落。另一方面受居品结构调度,单元老本较高的图像传感器全经过晶圆代工占比增多,导致2023年晶圆代工的单元老本上升。

与同业业可比公司比拟,新芯股份的毛利率变动趋势虽基本保持一致,但降幅却彰着高于同业业可比公司的平均值。

2022年,新芯股份的抽象毛利率为36.51%,可比公司平均值为36.05%。2023年和本年一季度,新芯股份抽象毛利率鉴别为22.69%、16.64%,可比公司平均值则鉴别为25.93%、22.39%。

此外,论说期各期末,新芯股份存货跌价准备金额鉴别为3125.87万元、9478.3万元、1.52亿元、1.31亿元,占当期存货余额的比例鉴别为4.09%、6.53%、10.87%和9.4%,举座呈现上升趋势。

受此影响,论说期各期,其钞票减值逝世金额鉴别为692.55万元、6800.94万元、1亿元和3060.42万元。

值得暄和的是,在净利润下滑严重的2023年,新芯股份还进行了5亿元的现款分成,占2022年度归母净利润比重近70%。

自有品牌居品手艺曾来自授权

当作国内限度最大的NOR Flash制造厂商,新芯股份也领有自有品牌NOR Flash居品。

招股阐发书显现,2017年起,新芯股份增多自有品牌NOR Flash居品业务,此类居品遴荐ETOX型工艺结构,擦写速率与耐受性、数据保持等可靠性与脾气主义业内逾越。

不外,大河财立方记者梳剪发现,新芯股份此类居品的手艺曾永恒来自授权。

新芯股份的主要互助方恒烁股份曾泄漏,由于半导体芯片市集存在周期性的涨落,晶圆代工场淡旺季产能利用率互异较大。讨论到晶圆代工产线投资限度庞杂,为均衡代工分娩线的淡旺季产能,减少淡季时产能空载,新芯股份但愿通过分娩销售部分自有品牌居品以填补闲置代工产能。

在此配景下,2015年12月至2020年4月,恒烁股份与新芯股份接踵订立了《手艺研发及许可条约》及补充条约,向新芯股份授权其沉寂研发的12款65nm 和7款50nm NOR Flash居品集成电路布图盘算推算(疆土)。

按照商定,恒烁股份把柄新芯股份的需要研发授权手艺并进行改革,以援救后者自有品牌居品的分娩。同期,新芯股份按阶段承担联系居品部分光罩、流片等用度并支付固定手艺功绩费,使用授权手艺分娩并销售联系自主品牌居品时按照合同商定支付手艺使用费(销售提成)。

联系信息显现,浪漫2021年底,恒烁股份已完成商定的12款65nm 和1款50nm居品手艺。

恒烁股份曾把柄新芯股份与其结算手艺使用费的联系授权居品销售数目进行模拟测算,2019年至2021年度,新芯股份以自有品牌或第三方品牌销售联系授权居品的收入约为4232.84万元、4212.48万元、4681.07万元。

记者谨防到,新芯股份招股阐发书泄漏的主要在研形状中,有一个“自主品牌NOR Flash新址品研发”形状正处于居品不息迭代研发阶段。但该形状是否与恒烁股份授权手艺和研发内容联系,并不知所以。

不外,新芯股份强调,浪漫2024年3月31日,公司不存在正在从事的迫切互助研发形状。

值得一提的是,恒烁股份还曾指出,公司授权新芯股份的居品手艺仅为联系居品的集成电路布图盘算推算(疆土),是公司中枢手艺愚弄的居品遵循,并未授权任何NOR Flash盘算推算的中枢手艺,新芯股份仅承担部分流片、光罩用度等。此外,新芯股份在需要春联系手艺改革时,仍托福恒烁股份进行,本色并未自行春联系手艺进行修改。

(开始:恒烁股份IPO首轮审核问询的恢复)

但在另一方面,新芯股份在招股阐发书中先容,论说期内,公司中枢手艺产生的收入鉴别为29.3亿元、33.34亿元、39.96亿元及9.12亿元,占各期贸易收入比例鉴别为93.36%、95.07%、99.51%及99.97%。

换言之,新芯股份觉得,其自有品牌居品完结的营收也险些王人来自于本人中枢手艺。

新芯股份是否自主掌捏自有品牌联系居品的中枢手艺?联系居品使用恒烁股份授权手艺的占比又有若干?其对中枢手艺产业化的表述是否准确?关于这些疑问,大河财立方记者致电致函新芯股份,对方仅暗意,联系信息以招股阐发书泄漏信息为准。

产能利用率不息下落

招股阐发书显现,新芯股份本次拟召募资金48亿元,其中43亿元规划投建“12英寸集成电路制造分娩线三期形状”,5亿元规划投建“特质手艺迭代及研流配套形状”。

新芯股份指出,募投形状可擢升三维集成业务联系产能共计4万片/月,数模羼杂联系产能1万片/月。

事实上,2023年时,新芯股份就已启动投建特质工艺制造分娩线形状。受此影响,2022年至2023年,其在建工程金额由7.73亿元增至34.28亿元,钞票欠债率由37.66%增至52.13%。

此外,为扩大分娩筹谋需要,新芯股份还进行了大额的永恒借债,对应金额由2022年末的4.4亿元大幅增至本年一季度末的30.88亿元。

不外,比年来,新芯股份的产能利用率和销量却呈现出不息下落的态势。

招股书显现,2021年至2023年度,新芯股份产能鉴别为35.76万片、47.66万片、53.11万片,但产量鉴别为33.71万片、35.51万片、27.51万片,产能利用率鉴别为99.93%、90.95%、79.38%,销量鉴别为33.06万片、31.55万片、31.23万片。

与此同期,此前为填补闲置代工产能而增多的自有品牌业务,在2021年至2023年度完结营收鉴别为9.84亿元、6.08亿元、6.15亿元,占主贸易务收入比重鉴别为33.6%、18.24%、16.2%,占比正幽静下落。

关于自有品牌业务收入下滑的原因,新芯股份阐扬称,主要系受到下流销耗市集需求增长放缓影响。

2022年时,受市集举座去库存影响,新芯股份自有品牌居品销量曾出现彰着下落。2023年,新芯股份调度了筹谋政策,将平均销售单价由2022年的1.56元/颗调度至2023年的0.95元/颗,居品销量得回回升。

值得一提的是,按照其与恒烁股份的条约商定,两边还存在各自对外售售归拢款居品的情况。

恒烁股份亦曾指出,固然两边主要客户不同,尚未发生彰着奏凯竞争,但陪同各自的发展,不摒除两边在市集上变成竞争的可能。

不外,恒烁股份强调,公司具有较强的研发盘算推算能力,居品不竭迭代升级,65nm后续研发的新址品及迭代居品手艺并未授权给新芯股份。

而新芯股份在招股书中,仅泄漏恒烁股份为其主要客户,关于两边在手艺授权方面的互助情况均未说起。

责编:陶纪燕 | 审校:张翼鹏 | 审核:李震 | 监审:万军伟